Rekonstruktion

Få gratis sparring om rekonstruktion af din virksomhed

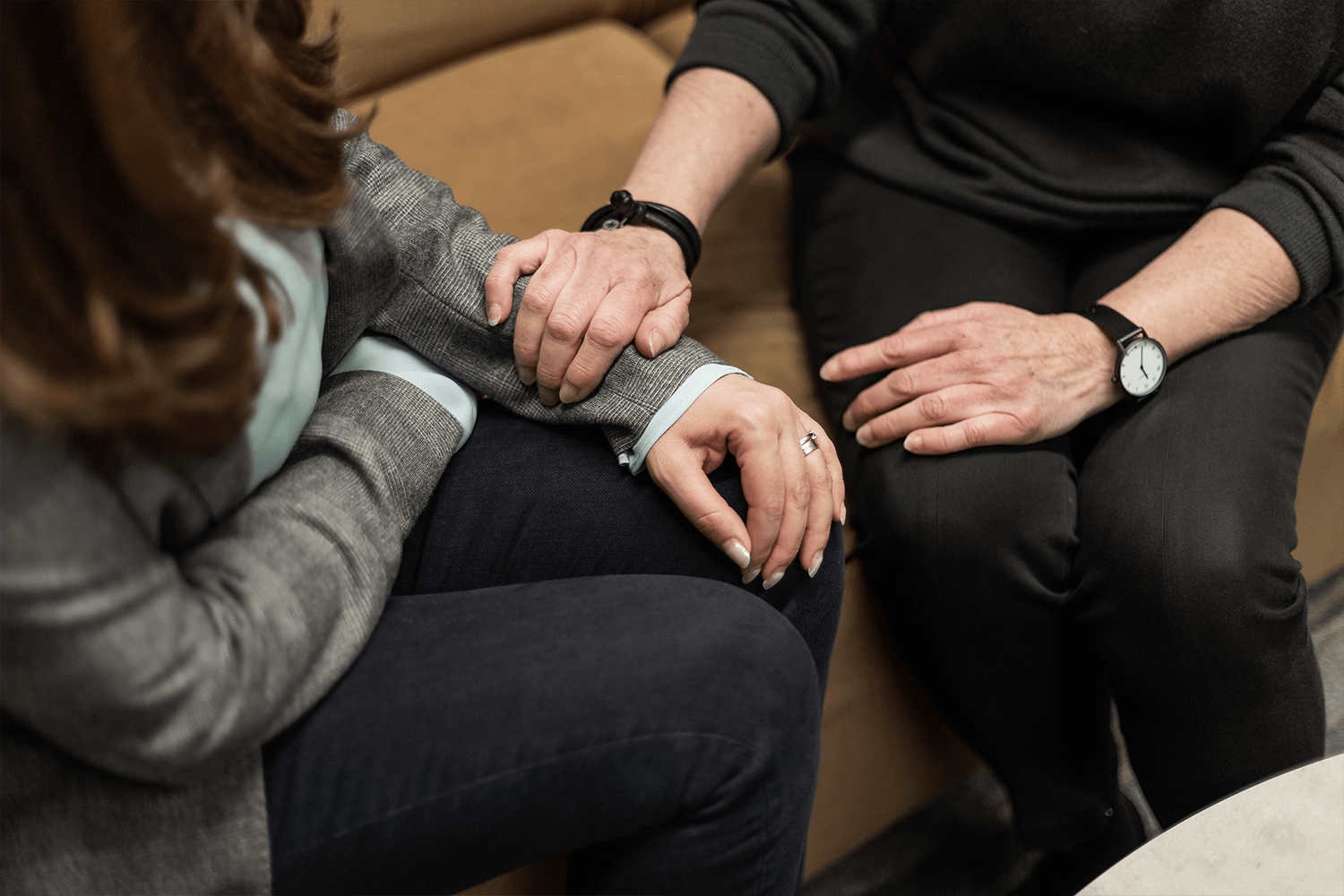

Står din virksomhed i en svær situation med en truende konkurs, har vi stadig muligheder for dig og din virksomhed. Løsningen skal måske findes i at videreføre hele eller dele af den under en rekonstruktion. Som virksomhedsejer kan det være svært at vide, hvad der er den bedste løsning, og at se de muligheder og løsninger, situationen trods alt rummer. Det kan vi hjælpe dig med.

Få gratis hjælp og sparring

Det hjælper vi med ved en rekonstruktion

Indhold er hentet

- Gennemgang af din virksomhed (cash flow, likviditet, kompetencer, produkter, organisation mv.)

- Overblik over situationen

- Afklaring på fremtiden

- Udarbejdelse af en handlingsplan

Indhold er hentet

- Juridisk bistand

- Et længerevarende sparringsforløb

- Støtte igennem hele forløbet

- At skabe ro over situationen

- At komme bedst mulig videre

Vi har hjulpet mere end 10.000 virksomheder

Hvad er en rekonstruktion?

Indhold er hentet

Er din virksomhed ude af stand til at betale sin gæld, kan en rekonstruktion (tidligere betalingsstandsning) være en mulighed for at undgå konkurs. Det er en proces, hvor virksomheden får udsat sine betalinger, og har mulighed for at få overblik og komme på rette spor igen.

Hvad er formålet med en rekonstruktion?

Formålet er at videreføre hele eller de dele af en virksomhed, der er levedygtige, men midlertidigt ude af stand til at betale sin gæld.

Hvordan foregår en rekonstruktion?

En rekonstruktion kan enten gennemføres via skifteretten og efter konkursloven (indenretlig rekonstruktion) eller som en aftale mellem kreditorerne (udenretlig rekonstruktion). Hvilken mulighed der er bedst, afhænger af virksomheden og situationen.

Indhold er hentet

Vores erfaring er, at indenretlig rekonstruktion i langt de fleste tilfælde ikke er relevant for mindre virksomheder. Det er alt for dyrt. For mindre virksomheder handler det om at finde løsningerne udenretligt evt. i forbindelse med en konkurs.

Er rekonstruktion relevant for din virksomhed?

Det afhænger af situationen. Rekonstruktion er kompleks, og i praksis er det nødvendigt med professionel hjælp. Det kan du få af vores konsulenter, som kan trække på et stort netværk af insolvensadvokater.

Vil du have gratis sparring? Kontakt os her.

.png?mw=300)